이전 포스팅에서 이동평균 정배열의 투자이용가치를 확인해 본 결과, 개별종목에 적용에는 유효성이 없음을 알게 되었다.

대신 코스피 지수의 정배열을 함께 적용했을 때는 평균치 대비 상승확률이 높다고 하였다.

이전 포스팅에서 정리한 문병로 교수의 칼럼은 10년이 넘은 통계이므로, 현재까지도 유효한지 검증해 보기 위해 젠포트로

정배열 수식을 작성해 검증해보기로 했다.

백테스트는 세 가지 포트로 비교해보기로 했다.

포트-① : 기본 포트(공통조건)

포트-② : 기본 포트 + 정배열을 만족하는 개별종목

포트-③ : 기본 포트 + 정배열을 만족하는 개별종목 + 코스피 지수의 정배열 만족

포트-① (기본 포트)

1. 대상종목 : 코스피, 코스닥 전 종목

2. 익절 : 매수가 기준 +30%, 손절 : 매수가 기준 -15%

3. 매수비중 : 한 종목당 5%, 최대보유종목수 : 30 종목

4. 백테스트 기간 / 수수료율 : 2007.7.2~2023.6.20(16년) / 0.015%

5. 최대보유기간 : 60일 (약 세달 보유 후 매도)

6. 매수 우선순위 : 종목점수 높은 순

포트-② (기본 포트 + 정배열을 만족하는 개별종목)

포트-①의 조건을 기본으로 10, 20, 60, 120일 이평선 정배열을 만족하게 된 개별종목을 골라 매수

- A : 이동평균({종가},{10일})/이동평균({종가},{20일})>1

- B : 이동평균({종가},{20일})/이동평균({종가},{60일})>1

- C : 이동평균({종가},{60일})/이동평균({종가},{120일})>1

- 조건식 : (not(before(A,4)) or not(before(B,4)) or not(before(C,4))) and every(A,3) and every(B,3) and every(C,3)

☞ 4일 전에는 정배열을 만족하지 않다가 3일 전부터 연속 정배열을 만족

포트-③ (기본 포트 + 정배열을 만족하는 개별종목 + 코스피 지수의 정배열 만족)

포트-②의 조건을 기본으로 코스피 지수 20, 60, 120일 이평선 정배열을 만족할 때 매수

- D : 이동평균({KOSPI지수_종가},{20일})/이동평균({KOSPI지수_종가},{60일})>1

- E : 이동평균({KOSPI지수_종가},{60일})/이동평균({KOSPI지수_종가},{120일})>1

- 조건식 : (not(before(A,4)) or not(before(B,4)) or not(before(C,4))) and every(A,3) and every(B,3) and every(C,3)

and (not(before(D,4)) or not(before(E,4))) and D and E

☞ 4일 전에는 KOSPI 지수가 정배열을 만족하지 않다가 3일 전부터 연속 정배열을 만족

(KOSPI 정배열에서는 변동성이 큰 10일선을 제외하고 20, 60, 120일 선만 이용했다)

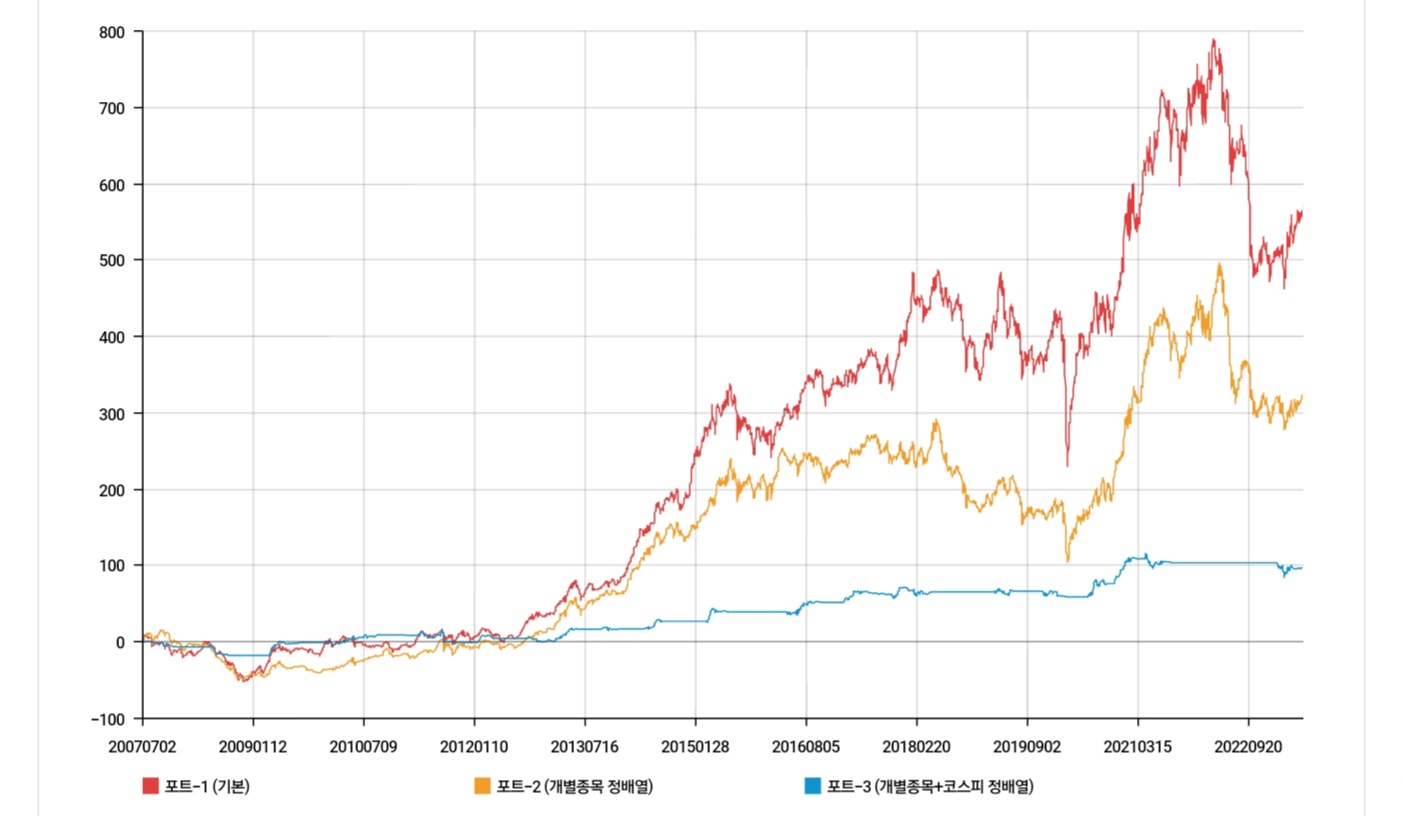

세 포트의 결과를 비교해 보자.

• 백테스트 기간 : 2007.7.2~2023.6.20(16년)

실제 백테스트를 돌려본 결과, 생각보다 결과가 매우 실망스러웠다.

정배열을 이용한 포트②가 기본 포트①의 수익률보다 낮았고 지수의 정배열을 이용한 포트③의 수익률은 더 낮았다.

젠포트에서 제공하는 {종합점수}의 팩터의 적용가치가 워낙 커서 그렇다고 해석할 수도 있겠지만,

경험상 수익율 상승에 유용한 팩터라면 우선순위를 동일하게 적용했을 때 그 효과를 보이는 경우가 대부분이었다.

칼럼의 통계 결과와 백테스트 결과는 달랐다.

물론 문병로 교수의 칼럼에서는 상승확률과 하락확률의 통계만을 다루었고 실제 수익률이 어땠는지에 대한 언급은

없기 때문에 우선순위를 적용해 20종목만 산 이번 백테스트와는 결과가 다를 수밖에 없다.

통계상 상승종목의 수가 더 많다 하더라도 하락종목의 하락폭이 더 크다면 실제 수익은 없기 때문이다.

백테스트에서도 칼럼의 내용처럼 승률 자체는 포트③이 가장 높았지만 수익률은 가장 낮았다.

투자에서 몇 번 이겼냐는 중요하지 않다. 우리에게는 얼마나 벌었나 가 중요하다.

우리가 칼럼의 내용을 공부했다 하더라도, 칼럼의 통계와 동일한 수익률을 누릴 수는 없다.

통계처럼 전 종목을 매매할 순 없기 때문이다. 그러므로 책이나 칼럼의 내용만 믿고 무조건적으로 투자에 뛰어드는 것은 위험하다.

결론적으로 백테스트를 거쳐 상승가능성을 높이는데 "현실적으로" 도움이 되는 팩터를 찾아야 한다.

이런 면에서 보았을 때 "정배열"이라는 옵션은 실전에 이용하기에는 적합하지 않아 보인다.

하지만 주목할만한 점도 있다.

"지수의 정배열"은 MDD를 줄이는 데 이용하기 매우 적합해 보인다는 것이다.

기본포트의 MDD는 54.91%이고 개별종목의 정배열만 이용했을 때 MDD는 55.43% 였으나,

코스피 지수의 정배열을 이용한 포트의 MDD는 18.64%로 현저하게 줄었다.

실제로 지수의 정배열을 이용한 포트③은 하락장에서는 매매하지 않음으로써 수익률을 지키고 전반적으로 계단식 상승을 보여줬다.

실전에 투입할 전략이라면 100%로 이길 확률은 당연히 기대할 수 없겠지만 그래도 최소한

흔들리지 않고 반복하면 언젠가 시장을 이길 수 있겠다는 확신이 드는 전략을 구사해야 할 것이다.

이번 검증에서는 정배열의 환상이 깨지게 하는 백테스트 결과를 보여주었지만,

적어도 지수의 이용에는 사용가치가 있다를 것을 알게 되었다.

이를 어떻게 효율적으로 이용할 것인지는 다시 무한 백테스트로 연구해보아야 할 것이다.

이동평균 "정배열" 투자이용가치 있을까(1)_문병로 교수 칼럼 정리

이동평균 정배열이란 여러 기간의 이동평균선이 짧은 기간부터 위에서 아래로 배치된 상태를 말한다. 이평선의 정배열은 단기이평선과 장기 이평선 간의 골든크로스가 누적되는 것으로도 볼

quanstory.tistory.com

읽어주셔서 감사합니다 ( _ _ )

'퀀트 투자' 카테고리의 다른 글

| 투자자라면 꼭 알아야 할 "복리의 마법" (0) | 2023.07.02 |

|---|---|

| 퀀트 투자 분기 리밸런싱-신고가 종목 익절 해야 할까? 기다려야 할까? (0) | 2023.06.27 |

| 이동평균 "정배열" 투자이용가치 있을까(1)_문병로 교수 칼럼 정리 (0) | 2023.06.21 |

| 골든크로스는 매수 신호가 아니었다(2)_백테스트로 직접 검증하기 (0) | 2023.06.19 |

| 골든크로스는 매수 신호가 아니었다(1)_문병로 교수 칼럼 정리 (0) | 2023.06.18 |